立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

起头:财经九号院

作家 | 胖虎

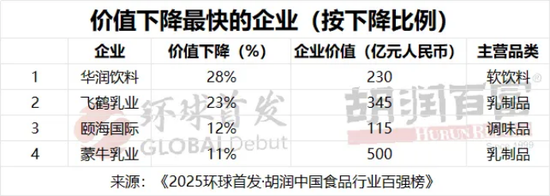

2025年12月,胡润中国公布的食物行业百强榜,将华润饮料(怡宝母公司)的逆境推向公众视线——以28%的价值跌幅位列下滑榜首位,不测成为年度最失落的饮品巨头。

这一适度并非偶而,早在数月前,华润饮料发布的2025年半年报已提前开释预警:上半年营收62亿元,同比下滑18.5%;净利润8.23亿元,暴跌28.7%。功绩承压的背后,是包装水业务的全面受挫,华润饮料包装水业务营收从2024年上半年的68.287亿元下滑至2025年上半年的52.51亿元,下滑幅度高达23%。

事实上,国内的包装水阛阓集结度相对比拟高,字据第三方究诘机构的数据,行业前5的农夫山泉、娃哈哈、怡宝、百岁山和景田等品牌占据了超70%的阛阓占有率。如斯之高的阛阓集结度,相等是在阛阓增量平稳的情况下,存量阛阓份额的争夺,例必会成为行业巨头“寸土必争”的阵脚。

华润饮料功绩的下滑,即是这种竞争态势下的径直适度。

1

怡宝颠仆、娃哈哈吃饱

农夫山泉勤奋守擂

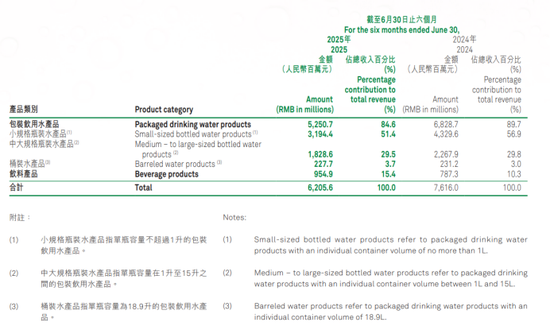

算作国内包装水行业的老牌巨头,怡宝始终占据行业前三位置,怡宝也一直是华润饮料的中枢复古。2025年上半年怡宝包装水收入占华润饮料总营收比重高达85%,此次“压舱石”业务碰到重创,不仅使得华润饮料的品牌价值大幅下落,也因包装水业务营收同比大幅下落导致阛阓份额下滑。

从华润饮料2025年半年报来看,怡宝包装水的细分居品全线遇冷,小规格(1升以下)居品营收从2024年上半年的43.3亿元下滑至2025年上半年的32亿元,下滑幅度高达26.2%,成为拖累功绩的主要身分;中大规格居品则从22.68亿下滑至18.29亿,桶装水则从2.31亿下滑至2.28亿。

随同功绩下滑,怡宝的阛阓份额也握续减弱。据逐日经济新闻的数据泄露,至2025年8月,怡宝在包装水阛阓的份额跌至20.34%,较2024年4月的25.11%下滑近5个百分点;其中枢的包装水品类份额更是从2024年头的70%以上腰斩至约40%。

而娃哈哈在竞争中已毕份额渐渐增长,2024年4月至2025年8月,娃哈哈集团包装水市占率从14.2%增长至17.7%,增长约3.5个百分点;农夫山泉阛阓自然份额有短期波动,但举座跳跃,仍然占有超30%的市占率。

尼尔森零卖的阛阓调研数据也知晓展现了包装水行业三大巨头的阛阓变化:2024年12月至2025年12月,在包装饮用水品类中,怡宝阛阓份额同比下滑1.8%,娃哈哈阛阓份额同比高潮2.3%,而农夫山泉仅微增0.2%。

昭彰,从阛阓占有率来看,包装水热烈阛阓竞争中的此消彼长,不错说是“怡宝颠仆,娃哈哈吃饱”,而处于行业跳跃地位的农夫山泉则处于勤奋守擂态势。

2

行业花式变动背后是价钱战,

落魄游均被卷入

市占率变动背后,则是行业接续了一年多的白清水价钱战。

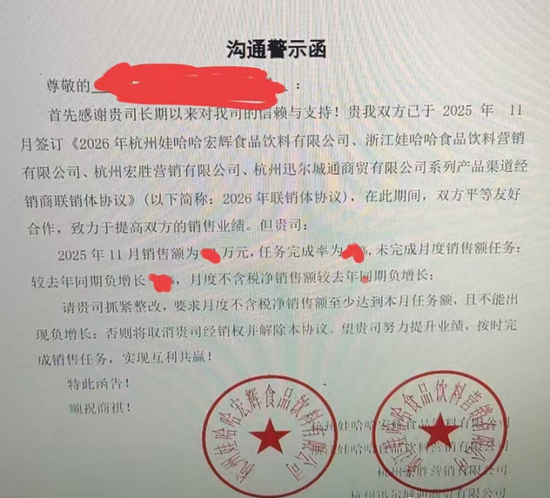

最典型的就是宗馥莉掌舵娃哈哈后,选用了较为激进的阛阓策略,成为搅拌白清水阛阓价钱体系的首要身分。多家媒体报说念泄露,2025年娃哈哈制定了近50%的增长标的,为达成这一主义,公司对经销商选用了“铁血策略”:不仅砍掉年销售额300万元以下的小经销商,还将经销商大会的入场资历从2024年的1000万擢升至1500万;淌若在一定时辰内未完成销售额任务、贯穿出现负增长或者建立不达标等情况,则径直取消经销权。

高增长标的与严苛的经销商汰换机制,倒逼娃哈哈经销商选用“以价换量”的神色奢侈库存、霸占阛阓。

2025年,部分电商平台上,娃哈哈596ml×24瓶白清水售价以致低至16.7元,单瓶仅0.7元,远低于结尾2元的零卖价。这种廉价策略径直压缩了经销商的利润空间,其毛利润仅约10%,净利润更是低至2%-3%,远低于行业8%-10%的平均水平。

而据逐日经济新闻报说念称,配资门户网早在2024年农夫山泉推出绿瓶白清水时,娃哈哈就在夙昔把瓶装白清水的价钱降到了1元以内,以致娃哈哈550ml白清水在平台上还作念出过单瓶0.01元、单瓶0.8元的限量特价。

在娃哈哈的凌厉攻势之下,怡宝也只可应战。华润在2024年4月将小规格瓶装水均价降至1198元/吨(约0.6元/瓶),到了2025年,怡宝更是推出“拆箱补贴”的销售策略,厂商对怡宝水每箱补贴2元,虽后续有所缩减,但仍未能扭转场面。而补贴大战导致怡宝渠说念堕入“价钱倒挂”的轮回:555ml瓶装水巨额出现“进货价1元/瓶、结尾售价0.9元/瓶”的表象,部分区域以致低至0.85元/瓶,经销商利润被压缩至3%-5%,渠说念信心严重受挫,四川、广西等地以致出现经销商退网事件,部分区域阛阓隐敝率下降10%。

娃哈哈的激进推广、怡宝的降价和补贴,自然在一定进程上让白清水价钱回来感性价值,抵消费者来说未曾不是功德,但关于扫数行业落魄游来说冲破了原有的价钱均衡,相等是处于结尾的经销商和门店,承担了利润空间压缩的最终成果。

除了“耐劳受累”的经销商,品牌方也深受其苦,怡宝在2025年上半年营收利润双双下滑,连农夫山泉2025年上半年的功绩相同不如东说念见地,饮用水业务虽重回增长但收入仅有94.43亿元,仍不足2023年同时的104.42亿元。头部尚且如斯,更遑论其他玩家。

3

互异化竞争或成行业破局流弊

从现在的情形看,行业内的价钱战仍未有收手的兴味。

据公开信息泄露,宏胜集团给各省销售分公司的一份文献中提到:“2026年瓶装水要达到行业第一的结尾进展”,筹谋通过高陈设费和搭赠拓展多规格饮用水渠说念等神色已毕这一标的。看来娃哈哈正试图通过超出行业惯例的结尾销售进入,要卷赢这场阛阓竞争。

压力就给到了怡宝、农夫山泉等行业其他玩家,淌若价钱战再握续下去,例必会酿成行业的进一步内讧,破局依然大势所趋了。

为什么这场价钱战对怡宝的冲击这样大?究其原因照旧居品结构过于单一,功绩过分依赖包装水业务,未开荒起第二增长弧线,从财报数据来看,包装水业务占比仍然近85%。

而娃哈哈与怡宝则均以白清水为中枢品类,二者在渠说念布局、标的消费群体上高度重合,同质化竞争就更为热烈。怡宝始终深耕白清水赛说念,曾占据70%以上的白清水阛阓份额;娃哈哈则在宗馥莉掌舵后,将白清水算作中枢增长极,通过激进的廉价策略和渠说念推广,径直冲击怡宝的中枢本地。这种同品类、同价钱带的正面交锋,使得二者堕入价钱内卷,最终导致怡宝份额减弱,而娃哈哈则顺便霸占阛阓份额也就不奇怪了。

反不雅农夫山泉,从业务结构来看,农夫山泉早已开脱对单一品类的依赖,2025年上半年,茶饮料销售额已增至100.89亿元,占总收益的39.4%,“水+茶”双引擎花式决然成型,包装水业务的波动对举座功绩的影响被大幅对冲。

恒盛智投关于华润饮料来说,现在也在进行多元化的尝试。昨年下半年华润饮料已推出十余款新址品:焰焙咖啡、蜜水青提、至本清润·炖梨、5L家庭装水、300mL迷你茶饮等等;此外还在消费场景方面进行互异化竞争的尝试,如在家庭消费场景推出5L自然水;在体育场景推出升级版魅力蛊卦饮料搭配蛊卦盖考虑的555ml白清水;面向年青白领,则上市焰焙咖啡切入即饮阛阓。

这些接力能否将华润饮料脱离脚下的逆境还有待阛阓覆按,但这种互异化竞争的念念路,或者是破局的新念念路。

事实上,过程多年发展,包装水阛阓已进入熟识阶段,单纯的价钱竞争早已难合计继。刻下,包装水阛阓的竞争也已从价钱战转向价值战和品类战,单一品类依赖的企业终将面对被迫场面。异日,只须从价钱战中破局而出,信守品性初心,聚焦品类改进和渠说念概述化运营,材干鼓励扫数饮用水行业已毕高质料发展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:何俊熹 金龙诚配资

光控资本聚富网配资中航资本优配官网广盛网配资永隆资本提示:文章来自网络,不代表本站观点。