立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

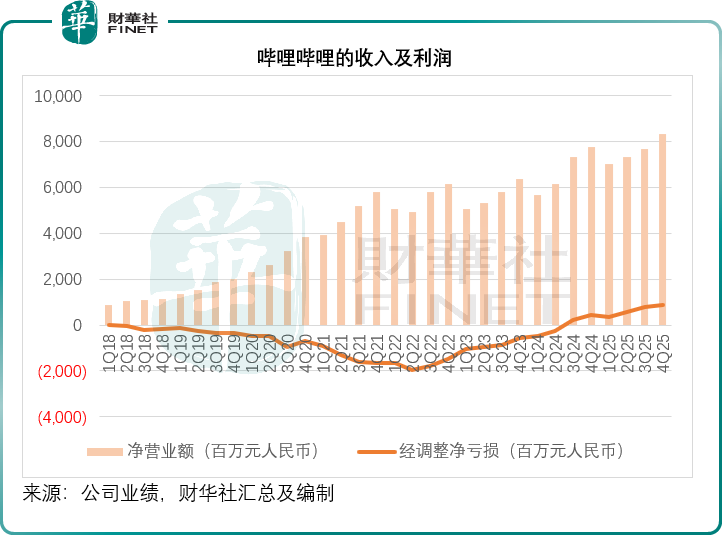

哔哩哔哩(09626.HK)交出了一份号称“里程碑式”的答卷:在资历了多年的死亡探索后,B站不仅实现了单季度盈利的爆发式增长,更历史性地完成了全年扭亏为盈。可是,成本商场的反映却显得颇为安详,在季绩发布后,其股价下挫4.46%,收报201.20港元,市值834.45亿港元。

为何苍劲的财务数据未能换来股价的高涨?

功绩高光:告白引擎轰鸣,全年扭亏为盈

B站的2025年第4季功绩发扬苍劲增长,主要受到告白业务同比增长27.35%,至30.42亿元(单元东说念主民币,下同)推动,加上磋议杠杆的改善,经调遣鼓舞应占净利润同比大增93.77%,至8.78亿元;并初度实现全年扭亏,经调遣鼓舞应占净利润为25.90亿元,而上年同期为死亡2,210.4万元。

见下图,在收入看护牢固增长的同期,B站的磋议杠杆有了彰着改善。

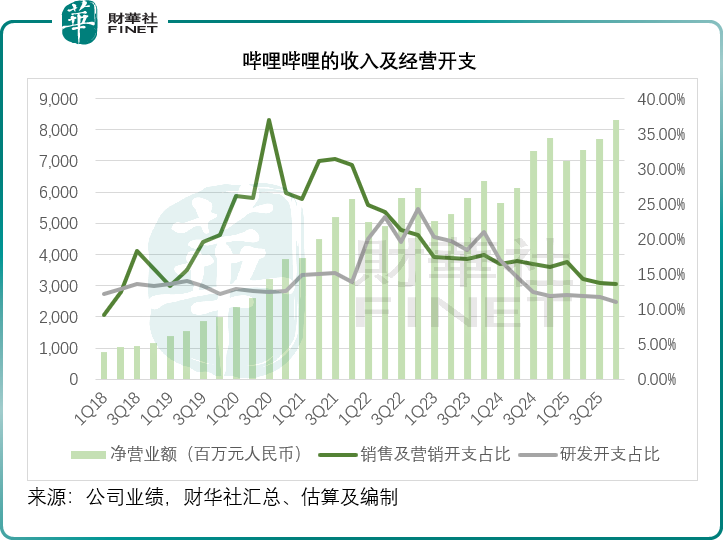

告白业务强势领跑,垂类结构无间优化

告白业务无疑是B站2025年第4季功绩增长的最大元勋,成为拉动营收与盈利的中枢相沿。期内告白收入达到30.42亿元,同比大幅增长27.35%,不仅延续了此前多个季度的高速增长态势,更凭借高毛利属性,径直带动其全体毛利率与净利率同步攀升,成为磋议杠杆改善的要津持手。

从告白垂类布局来看,B站的告白生态愈发熟识多元,头部垂类样式了了,新兴赛说念增速惊东说念主。措置层在功绩发布会上透露,排行前五的告白垂类次序为游戏、数码家电、互联网奇迹、电商和汽车,秘籍了当下奢侈商场的中枢限制;其中家装家居行业发扬尤为隆起,告白进入同比增速冲破80%,成为告白业务的新增量。更值得柔和的是,AI关系告白预算呈现爆发式增长,第4季环比增速接近180%,且这一高增长势头胜利延续至2026年,契合数字经济与AI产业的发展大势,为告白业务后续增长翻开了新空间。

措置层暗意,告白业务的无间高增,离不开B站私有的用户价值与本体生态。B站中枢用户平均年岁看护在26-27岁,这一群体正处于奢侈才气攀升、奢侈有蓄意影响力突显的黄金阶段,精确契合告白主对高价值客群的需求。同期,在存量商场竞争加重的布景下,告白主愈发注视投放转化质料而非单纯曝光,而B站凭借用户类型上风,或正值得志了告白主对投放遵守的严苛条目,进一步筑牢了告白业务的增长壁垒。

游戏业务:新老瓜代中的阵痛与“高基数”疑团

与告白业务的高唱大进不同,B站的游戏业务在第4季成为拉低全体收入增长的拖力,季度分部收入按年下降14.30%,至15.40亿元,措置层将此主要悔过于上年同期爆款《三国:谋定全国》带来的“高基数”。可是,这一解释在逻辑上值得深究。

若是《三国:谋定全国》被界说为一款勤勉于“恒久运营”的长青游戏——当今《三谋》、《红运—冠位指定》和《碧蓝航路》等长青游戏孝顺了约70%的游戏收入,其收入理当保持相对牢固或通过版块迭代实现仁爱增长,而非出现剧烈的年度波动,若是第二年就运行下降,《三谋》是否存在增长可无间性?

尽管存在上述质疑,B站的游戏基本盘仍炫夸出一定的韧性,措置层在功绩发布会上暗意,其游戏储备丰富,包括独家闲隙卡牌游戏《NCard》,《三谋》,以及自研模拟磋议游戏《Lumi Master》。2026年的聚会运营游戏储备也在邃密构建中,为其提供平凡而种种化的家具线。

措置层暗意,深圳配资网站瞻望2026年,其游戏战略了了:一方面深耕恒久运营,确保存量收入稳固;另一方面,依托《NCard》、《Lumi Master》等储备容貌,勤勉于成为新品类的界说者或首创者。可是,这些新容貌能否信得过对消《三谋》系列可能濒临的当然阑珊,一经未知数。

功绩大增,股价却下落,

商场在担忧些什么?

即便交出了盈利暴增、全年扭亏的超预期财报,B站股价却逆势下挫,咱们臆度,背后或躲藏着成本商场对B站后续发展的一些隐忧:

1)存量商场竞争加重,增长无间性存疑:B站措置层提到,2026年全体商场仍处于存量竞争阶段,告白主预算收紧、投放条目严苛,告白业务虽短期高增,但后续能否无间看护27%以上的增速濒临挑战。AI告白虽爆发式增长,但行业竞争日趋浓烈,若无法无间构筑各异化上风,高增速或难以维系,商场对告白业务的增长天花板存在担忧。

2)游戏业务短期波动,爆款依赖度仍存:第4季游戏收入同比下滑,虽为高基数所致,但也深远了B站游戏业务对爆款家具的依赖。自研爆款《代号:DUCK》虽发扬亮眼,但后续游戏储备能否无间打造爆款、新游上线节拍与商场发扬有在不细目性,成为游戏业务增长的潜在变数,也负担了商场对公司全体功绩的预期。

3)盈利质料与进入压力,恒久盈利韧性待考:该公司计算2026年第1季毛利率将环比略有改善,调遣后磋议利润率同比连续升迁,中期蓄意是实现40%-45%的毛利率和15%-20%的经调遣磋议利润率。

其2025年第4季毛利率为37.03%的记载最高,或主要收获于高利润的告白业务营收增长,而这一增长存在周期性质,取决于告白主的进入,其畴昔能否达到40%及以上的毛利率水平,或存在较大疑问。

此外,其第4季的经调遣磋议利润率为10.07%,同比和环比皆有较大的升迁,但这部分收获于磋议杠杆改善与用度管控,而2026年公司策划加大AI进入,例必会增多研发与运营成本,或对短期利润率变成压制。成本商场更垂青盈利的可无间性,而非短期脉冲式增长,对公司加大进入后的盈利韧性持严慎气派。

4)行业估值与情感层面,利好落地即已毕

此前商场对B站全年扭亏已有一定预期,即使推敲到绩后股价下挫4%以上,B站本年以来的H股累计涨幅仍有4.30%,权臣跑赢腾讯(00700.HK)(累跌13.36%)、网易(09999.HK)(累跌11.84%)等网游及告白平台巨头,财报利好落地后,部分资金聘用赚钱了结,重迭中概股、港股商场全体情感波动,进一步放大了股价调遣幅度。

回来:拐点已现,挑战犹存

2025年第4季或算得上B站发展经由中的要津拐点,告白业务的强势崛起、全年盈利的实现,讲授了该公司在“本体+生态+变现”的贸易模式跑通,磋议遵守与盈利才气实现质的飞跃。但股价的逆势调遣,或也折射出商场对其存量竞争压力、业务增长无间性、恒久盈利韧性的担忧。

短期来看,B站需稳住告白业务增长势头、化解游戏业务短期波动,均衡好AI进入与盈利管控;恒久而言,依托年青高价值用户、优质本体生态以及迟缓完善的业务矩阵,B站或仍具备较大的增长后劲。这份功绩既是对昔日运营罢休的折服,亦然对畴昔发展的测验,B站能否冲破存量镣铐、已毕恒久价值,仍需后续业务落地与功绩发扬无间考据。

✎ 作家丨吴言✎ 剪辑丨Danna

富灯网配资往期

精

彩

别只看吵杂!2026富豪榜藏着环球经济的命根子

黄仁勋官宣“临了一投”,AI投资逻辑篡改?

营收高增,利润却由盈转亏!黑芝麻智能(02533.HK)还值得期待?

钛动科技递表港交所:AI营销领跑者的成色与隐忧牛米网配资

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

宝尚配资富华优配长宏网配资兴盛网配资旺鼎策略

海量资讯、精确解读,尽在新浪财经APP

宝尚配资富华优配长宏网配资兴盛网配资旺鼎策略

永隆资本提示:文章来自网络,不代表本站观点。